금리가 높은 예금 시중은행 vs 저축은행 정기예금 금리 비교

금융당국 개입으로 낮아진 시중은행 저축은행 정기예금 금리

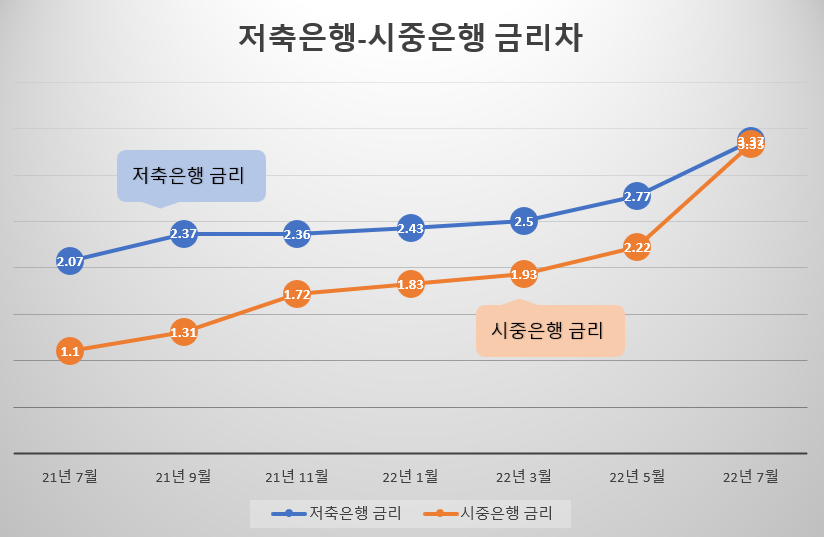

기준금리 인상과 맞물려 얼마 전까지 금융권의 치열한 이율 높이기 경쟁에서 곧 연 7%대가 넘는 이자를 지급하는 정기예금이 나오는 것 아니냐는 얘기까지 나올 정도였는데, 이처럼 빠르게 치솟는 예금금리에 정기예·적금 예치금액도 폭발적인 증가를 보였다.한국은행이 발표한 ‘2022년 10월 통화 및 유동성 동향’에 따르면 2년 미만 정기 예·적금은 한 달 새 45조9,000억원 증가했고, 이는 관련 통계가 시작된 2001년 12월 이후 역대 최대 증가폭이라고 한다.많은 자금이 안전자산인 예적금으로 몰리는 ‘역머니 무브’ 현상이 발생하고 있는 것이다.

인기글

이 상황을 지켜보는 금융당국은 아니지..시중 및 저축은행에 정기예금 금리 경쟁을 자제해달라고 요청하며 사실상 수신금리 인상 기조에 제동을 걸었는데…11월 23일 금융권 자금흐름 점검/소통회의에서 해당 내용이 논의됐다.

현재 금융시장의 자금 흐름이 예적금 등 안전자산 쪽으로 쏠리는 현상은 글로벌 긴축과 급격한 기준금리 인상, 시장 불확실성 증가에 따른 불안심리 확산 등에 기인하는 것으로 지속될 경우 자금조달 환경 차별화 심화 및 자금흐름 변동성이 커질 수 있다는 내용이었다.

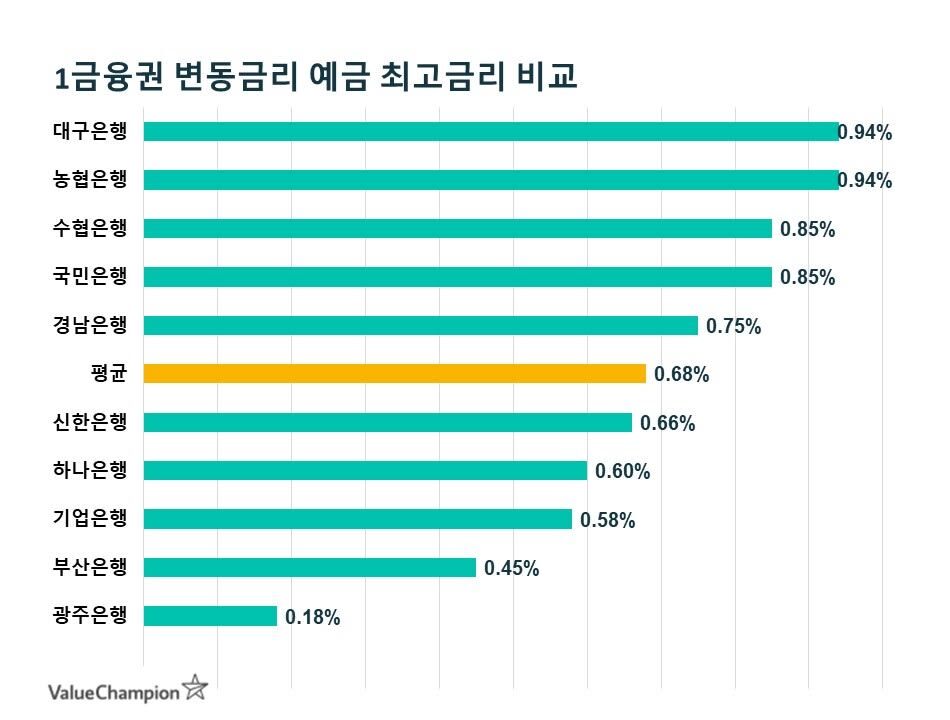

시장의 현재 상황에 따라 자연스럽게 상승시키도록 두면 되는 예금금리를 왜 정부가 개입해 시장 왜곡을 자처하는지 조금 의문이 들기도 하지만 금융당국에서 이게 맞다면 맞을 것이다..이런 금융당국의 압박 덕분에 예금금리는 지난달보다 낮아진 상황이다.2022년 12월 13일 현재 금리가 높은 예금은 어떤 상품이 있는지 시중은행 vs 저축은행 정기예금 금리 비교 오늘도 시작합니다. 금리가 높은 예금: 시중은행 금리 비교

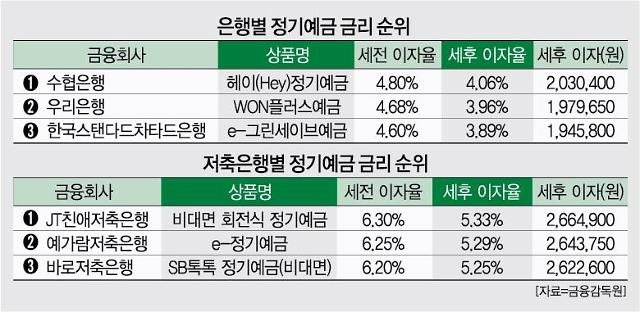

2022년 12월 13일 기준 국내 4대 시중은행(KB국민 신한 우리 하나) 정기예금 금리는 4.78~4.93%다.우리은행 원플러스 예금의 경우 지난달까지만 해도 5.18%였던 상품인데…. KB국민의 경우 국내에서 가장 안정적인 은행이라는 자부심이 있고 자랑스럽다..항상 이율이 가장 낮은 것 같다고 한다.* 최대 금리 기준이며 통상 1,000만원 예치, 12개월 유지 시에는 금리가 적용되는 경우가 많다.

역시 지역은행들은 아직 연 이자율 5%대를 넘는 상품을 갖고는 있지만 만족스럽지 않다..5%가 넘는 금리가 높은 예금 상위 5곳만 정리해봤다.

예를 들어 부산은행 더특판정기예금에 1,000만원을 12개월 예치한다고 가정하면 1년 후 세금을 모두 제하고 내가 받을 이자는 천만원 예상보다 많지 않은 금액에 아쉽지만…456,840원을 미국 배당주에 넣는 게 낫지 않을까…? 해서..

금리가 높은 예금: 저축은행 금리 비교

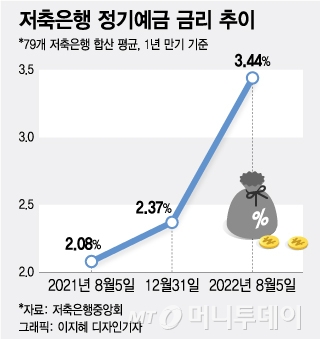

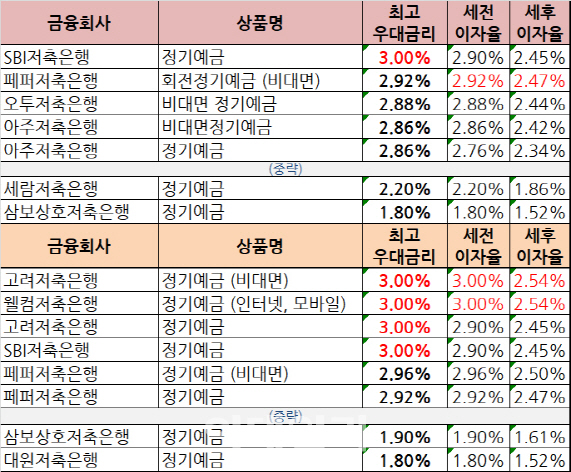

저축은행 예금금리 역시 낮아지고 있다. 최근까지만 해도 연 6%대 상품이 있었지만 12월 13일 기준으로 조사해 보니 이제 없다현재 이자를 높여주는 저축은행 정기예금 상품은 다음 4곳에서 연 5.90%(12개월 만기 기준)를 제공한다.

돛대 사흘의 5.90% 복리상품에 천만원을 12개월간 거치 환율 후 이자는 51만2861원이다.확실히 0.5%의 이율만으로도 차이가 꽤 나는 것은 사실이다.참고로 신협이나 인터넷은행 상품도 이자율이 좋은 편이다.신협의 경우 조합원 가입이 필요하긴 하지만 비대면으로 개설이 가능하다.신협On뱅크앱> 상품몰 > 조합원 > 조합원등록 및 기본 입출금계좌 개설 후 유니온 정기예탁금 개설 신청인터넷은행인 케이뱅크와 카카오뱅크 양자대결에서는 케이뱅크 승*참고: 토스뱅크는 정기예금 상품이 없다.파킹통장만. 5천만원까지 연 2.3%, 5천만원 초과시 4%지금까지 11.23 금융당국 발표 이후 이자율이 크게 떨어진 국내 시중은행 vs 저축은행 금리 비교를 해봤다.이 중 계좌를 하나쯤 만들어 전체 자산이 아니더라도 일부는 안전자산으로 동결하면 나쁘지 않을 것으로 보인다.